外汇商品丨黄金最优买点“可遇不可求”——2025年第二季度贵金属展望及大牛市中的回撤规律分析

在2025年第一季度的时候,金价强有力地冲破了每盎司3000美元这个历史顶点,此时,市场的眼光又一次把焦点对准了贵金属板块。可是呢,分析师表明,在这一轮呈现上升态势的行情里面,白银的表现或许会持续不断地比黄金落后,它们两者之间的结构性差别值得投资者紧密留意。

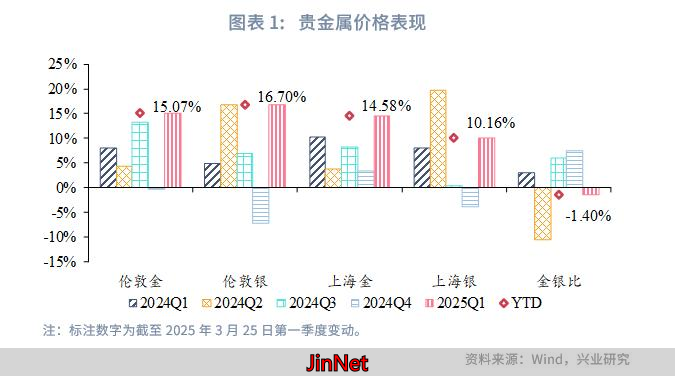

金价首季强势突破

2025年第一季度时,位于伦敦的现货黄金价格,累计的上涨幅度达到了15.07%,在3月下旬的时候呢,首次冲破了每盎司3000美元的那个大关有了突破。年初出现的上涨情况,主要是受到美债收益率下行的影响,还有美股呈现出剧烈震荡的状况,以及因前总统特朗普关税政策担忧而引发的美国“抢金潮”的推动才形成的。虽然在2月中旬之后,“抢金潮”暂缓使得金价有了小幅调整,可是随后美股出现波动,并且铜价因为关税担忧而飙升,又一次给金价带来推动上升的力量,最终达成了历史性的突破有了这样的结果。

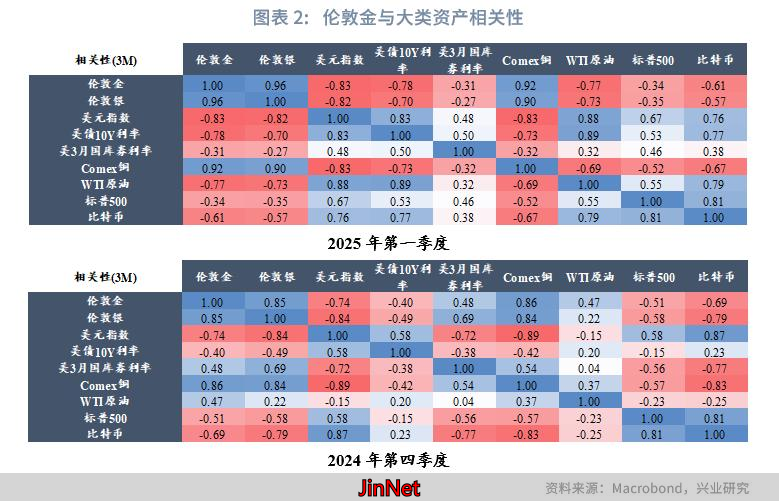

本季度,黄金跟主要资产的关联性有种显著的变化。当中,它跟美元指数、美债收益率的负相关性是增强的,跟铜价的正相关性而且还同步在提升。与此同时,黄金跟原油的关联转变成负相关,跟美股以及比特币继续保持着负相关的关系。这些动态反映出,在市场不确定性加剧这样的背景之下,黄金的避险属性还有货币属性获得了强化。

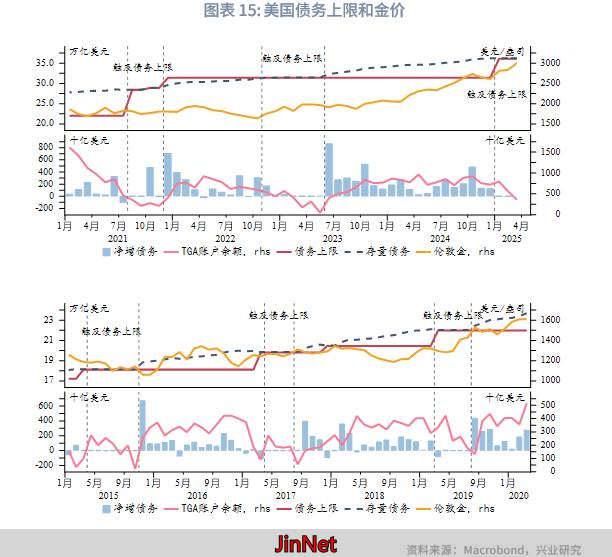

债务上限与金价中枢

美国债务上限调整和金价长期走势有联系,这是历史数据所显示的,在债务上限处于冻结状态时,金价大多情况下会呈现横盘震荡的态势,而在上限发生提高之后,伴随政府债务规模的不断扩张,金价中枢通常会跟着出现系统性的上移,当下,那美国政府在2025年1月已经触及了那个债务上限,财政部资金预计会在今年6月到8月之间耗尽 。

市场广泛预期国会会在这之前提升债务上限,以此防止政府停摆。美国政策研究机构Polymarket上面的裁员概率押注,跟金价短期波动呈现出相关性,这表明市场对于政府借助裁员控制赤字的预期,有可能在一定阶段压制金价。要是该预期没能实现,那么就可能对黄金形成利好。

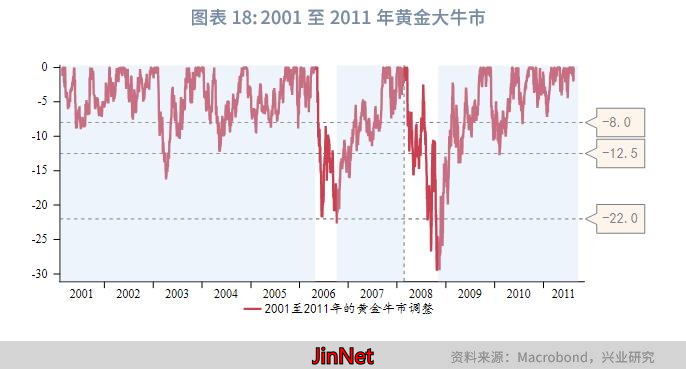

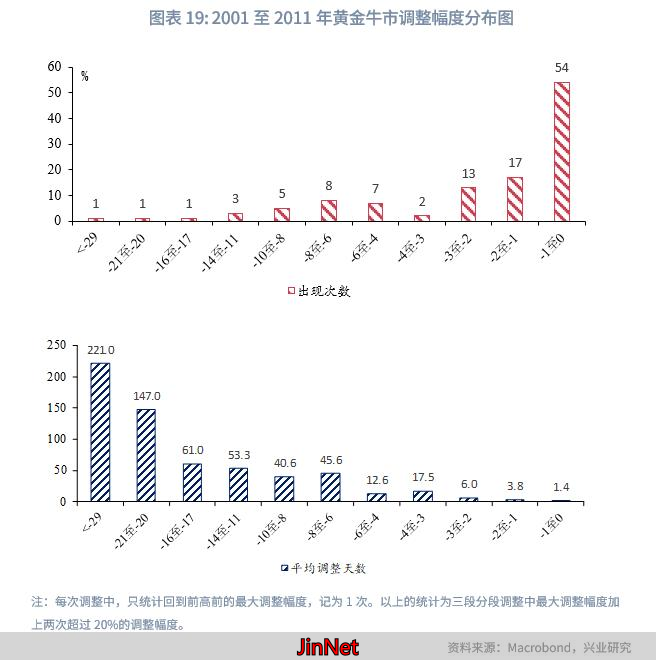

回调幅度规律分析

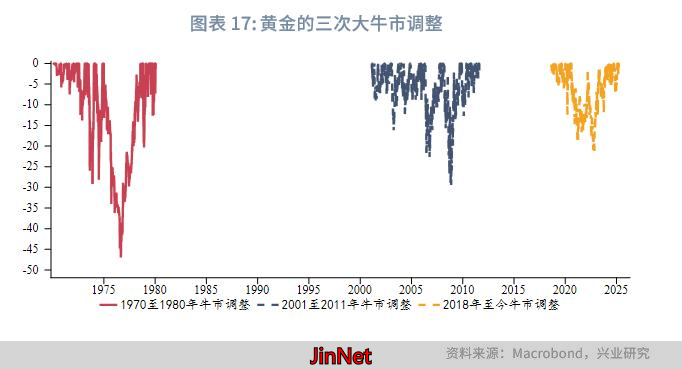

着眼于布雷顿森林体系瓦解之后呈现的黄金大牛市来回顾,能够发觉金价往回回调的幅度展现出一种趋势性的收窄态势。特别是在2000年以后出现的两轮牛市期间,那种超过20%的深度回调情况,一般而言是需要强烈的政策转向或者金融市场流动性危机予以配合的。就像美联储激进加息所产生的预期,或者与类似2020年3月时所出现的流动性冲击相类似的情况。

自2018年末起,金价快速上涨了15% - 20%之后,出现6%至8%回调这样的情况,发生过三次。然而呢,这种上涨之后必然深度回调的规律,并不稳定,更常见的是4%以内的温和调整。分析认为,在当前美国宏观政策预期没有发生根本性转变的背景之下,金价出现市场所期盼的深度调整概率比较低。

估值与持仓变化

一直到2025年第一季度末尾的时候,不管是伦敦金也好,还是上海金也罢,它们的短期价格都已经进入到分析师所划定的高估范围之内了。在这个时候,体现市场参与者观点分歧程度的持仓分化指标,已经从高位的100迅速下降到了59.4。这样的一种变化一般意味着市场对于后市方向的共识有所增多了,极为看涨的情绪有所缓解了。

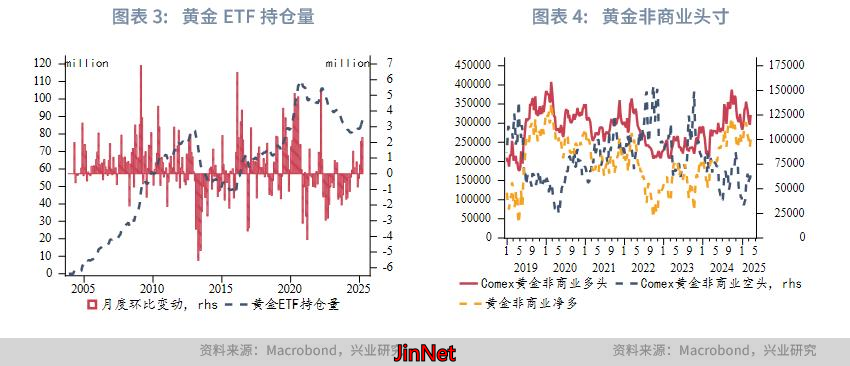

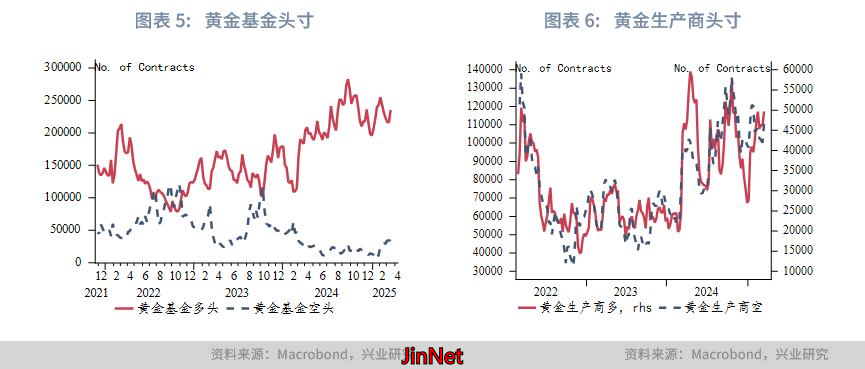

在资金的流向这个方面,全球的黄金ETF于本季度达成了净流入的状态,其规模为496.9万盎司。可是,美国商品期货交易委员会也就是CFTC所公布的黄金期货基金净多头持仓,呈现出先是上升而后下降、总体处于震荡的一种格局,这表明机构投资者的态度趋向于谨慎 。

趋势策略展望

虽然过去三个月超过百分之十五的涨幅致使金价在客观层面存在技术性休整的需求,然而综合考量历史回调规律以及当下政策环境,多数的机构觉得在第二季度出现超过百分之十深度回调的可能性较低,另外更有可能出现的情景就是幅度在百分之四以及或者百分之四至百分之八之间的温和调整,再有技术分析体现出, 处在伦敦方面的金价关键支撑大致位置是在每盎司两千九百五十以及两千九百美元附近。

在今年中后期进行展望,当美国债务上限问题逐步靠近解决窗口之际,那样政府债务规模就存在再度扩张的可能性,而这种情况或许会促使金价中枢在第二季度以及第三季度进一步向上有所移动。上方阻力位要去关注3060美元以及3175美元每盎司。白银的初步支撑处于32.5美元每盎司,阻力位朝着35美元的方向。

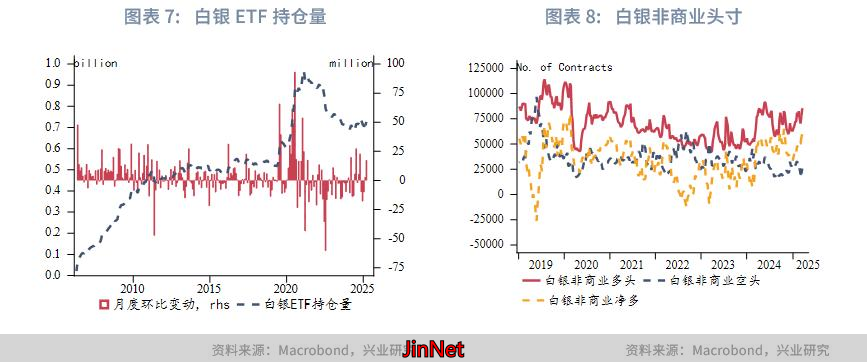

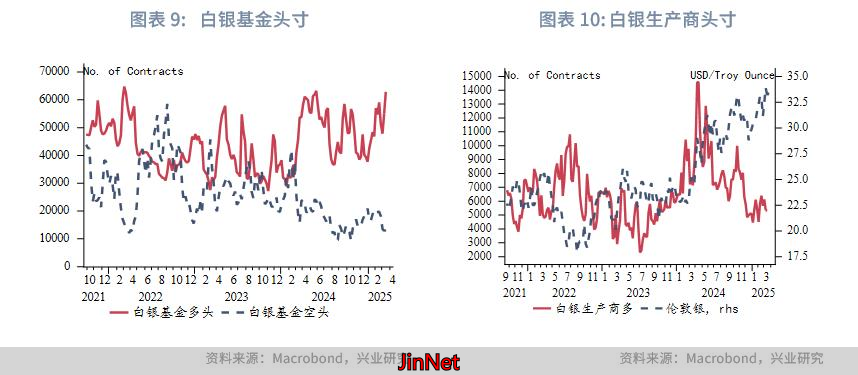

白银相对弱势探因

国际能源署,也就是IEA,进行了预测,光伏发电在未来几年内,依旧是可再生能源增长的最为重要的动力,然而,它新增装机容量的绝对增速有放缓的可能性,白银是光伏产业的关键原材料,它的工业需求增长,虽然仍旧存在支撑,可是推动力或许会边际减弱,这从基本面出发,解释了白银上涨动能可能比不上过去12个月的缘由。

在没有新的重大工业需求爆发点出现,或者不存在人为干预市场这种情形下,分析师大多觉得白银价格明显胜过黄金的可能性比较低。与此同时,2025年第一季度时,黄金的境内与境外价差总体保持在零值附近做窄幅波动,这表明跨境套利机制行之有效,内外市场联动紧密。金银比价的波动,进一步证实了白银相对于黄金存在结构性弱势。

在当下,黄金不断创下新高,然而白银跟随黄金上涨时却显得力量不足,这种情况下,您觉得是长期存在的货币信用对冲需求,还是中短期的工业属性以及投机资金轮流变动,才是驱动贵金属市场的核心逻辑呢?

相关文章

发表评论

暂时没有评论,来抢沙发吧~